Common Reporting Standard (CRS) - to angielska nazwa wspólnego standardu sprawozdawczości pośród państw OECD, w tym Polska wymuszający na instytucjach finansowych w krajach-sygnatariuszach coroczną, automatyczną wymianę informacji finansowej pomiędzy krajami.

CRS to narzędzie dla organów skarbowych państw-sygnatariuszy porozumienia OECD, które pozwala na sprawdzanie przepływów finansowych krajowych rezydentów podatkowych, a tym samym na ograniczenie swobody w wyborze jurysdykcji podatkowej do prowadzenia działalności biznesowej.

W połączeniu z koniecznością identyfikowania Beneficjenta Rzeczywistego struktur biznesowych przez każdą instytucję finansową, CRS daje krajowym organom podatkowym nieograniczony dostęp do informacji o przedsięwzięciach biznesowych polskich inwestorów.

Założenia Common Reporting Standard (CRS)

usystematyzowanie i uregulowanie zasad i trybu wymiany informacji podatkowych między państwami;

wykrywanie wszelkich przychodów podatnika danego państwa;

uszczelnienie systemów podatkowych państw członkowskich;

rozwiązanie problemu uchylania się od opodatkowania.

Common Reporting Standard (CRS) w Polsce

W Polsce wdrożenie CRS nastąpiło na mocy ustawy z dnia 9 marca 2017 r. o wymianie informacji podatkowych z innymi państwami (ustawa CRS).

Nakłada ona od dnia 1 maja 2017 r. na polskie instytucje finansowe obowiązek identyfikacji i przekazywania za pośrednictwem Szefa Krajowej Administracji Skarbowej informacji na temat klientów będących rezydentami podatkowymi innych krajów, które w dalszej kolejności są przekazywane do odpowiednich zagranicznych organów podatkowych.

W przeciwnym kierunku do Polski spływają informacje o polskich podatnikach (osobach fizycznych i prawnych).

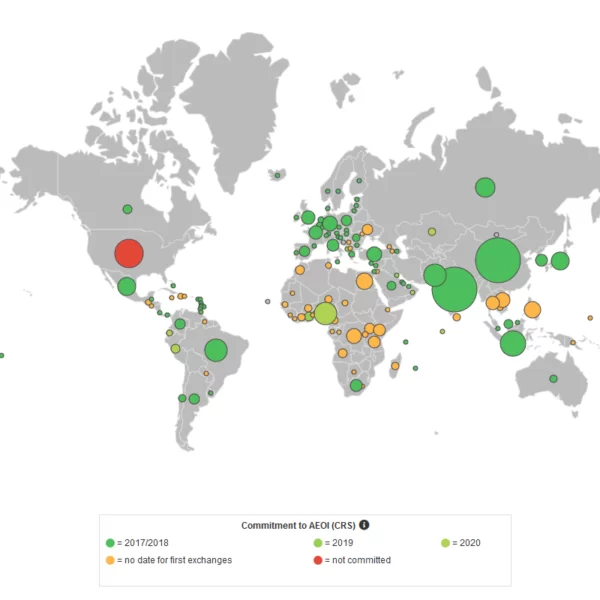

Państwa-sygnatariusze zobowiązujące się do automatycznej wymiany informacji

Międzynarodowy standard automatycznej wymiany informacji (AEOI), opracowany przez OECD z krajami G20 i przyjęty przez Światowe Forum, wymaga, aby jurysdykcje wymieniały informacje dotyczące rachunków finansowych zgodnie ze wspólnym standardem sprawozdawczości lub CSR).

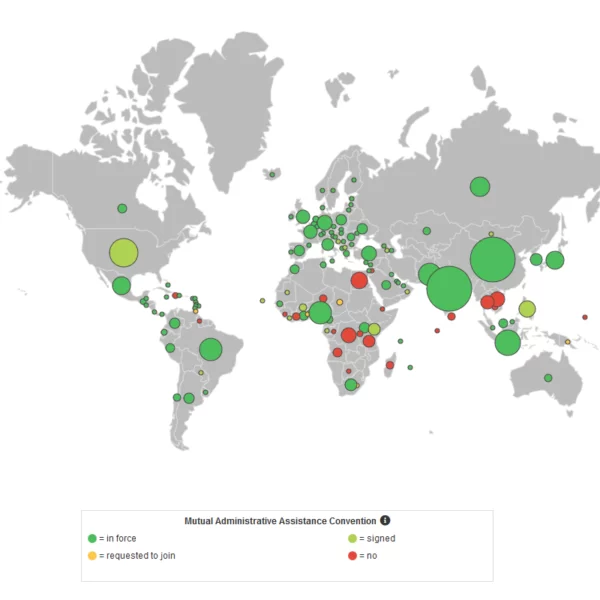

Państwa-sygnatariusze konwencji o wzajemnej pomocy administracyjnej

Wielostronna konwencja o wzajemnej pomocy administracyjnej w sprawach podatkowych jest umową międzynarodową mającą na celu wspieranie międzynarodowej współpracy między organami podatkowymi, przy jednoczesnym poszanowaniu podstawowych praw podatników. Konwencja przewiduje wszystkie możliwe formy współpracy administracyjnej między stronami w zakresie naliczania i poboru podatków, takie jak wymiana informacji na wniosek, automatyczna wymiana informacji i spontaniczna wymiana informacji, w celu zwalczania unikania zobowiązań podatkowych i uchylania się od płacenia podatków. Obecnie konwencja ma ponad 130 uczestniczących jurysdykcji.

Na mapie zaznaczono następujące jurysdykcje uczestniczące w konwencji:

Obowiązująca: Konwencja weszła w życie w jurysdykcji

Podpisano: Konwencja została podpisana przez jurysdykcję, ale krajowe formalności prawne dotyczące jej stosowania w praktyce nie zostały sfinalizowane.

Poproszony o przyłączenie się: Jurysdykcja wystąpiła z wnioskiem o przystąpienie do konwencji i rozpoczął się proces przystąpienia.

Nie: Jurysdykcja nie jest sygnatariuszem konwencji ani nie złożyła wniosku o przystąpienie do niej.

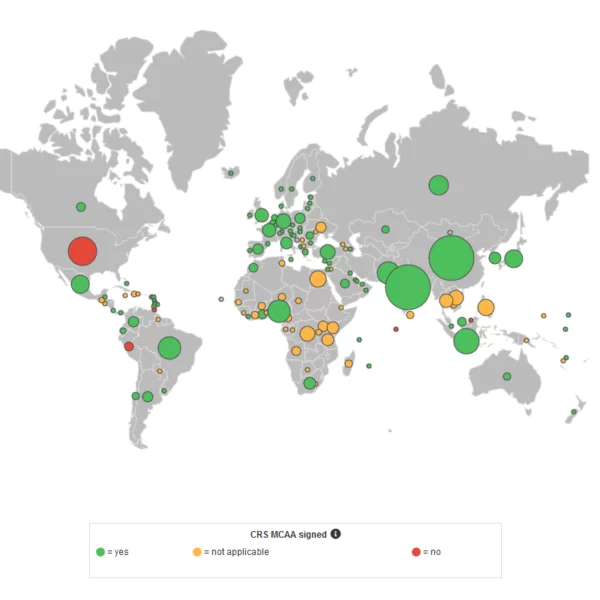

Państwa-sygnatariusze wykorzystujący wzór umowy z właściwym organem (MCAA)

Jest to administracyjne porozumienie operacyjne pomiędzy właściwymi organami jurysdykcji dotyczące wdrożenia standardu AEOI. Jest to umowa wielostronna, ale stosunki wymiany są dwustronne, ponieważ muszą być wzajemnie aktywowane przez zainteresowane strony. Umowa wchodzi w życie po złożeniu przez jej sygnatariuszy powiadomień, w tym dotyczących poufności i zabezpieczeń danych, a także planowanych partnerów wymiany, pod warunkiem, że konwencja obowiązuje w obu jurysdykcjach.

Mapa pokazuje, czy jurysdykcje podpisały CSR MCAA.

Podsumowanie

Wymogi CRS obligują do udzielania informacji na temat rezydencji podatkowej zarówno instytucje finansowe, jak i osoby fizyczne. W ramach porozumienia o automatycznej wymianie informacji stosowany będzie następujący mechanizm:

informacje o rachunkach prowadzonych na rzecz nierezydentów będą gromadzone przez instytucje finansowe. Raportująca instytucja finansowa dokona weryfikacji rachunków finansowych oraz identyfikacji rachunków objętych obowiązkiem raportowania, czyli tzw. rachunków raportowanych.

Informacje te instytucje przekażą w formie raportu do własnej administracji podatkowej, a następnie zostaną przekazane zagranicznej władzy podatkowej właściwej ze względu na rezydencję posiadacza rachunku.

Pozyskane w tym trybie informacje będą mogły zostać użyte przez krajowe organy skarbowe w ramach procedur ukierunkowanych na walkę z uchylaniem się od opodatkowania, w tym w szczególności postępowań w sprawie opodatkowania przychodów, które nie znajdują pokrycia w ujawnionych źródłach lub które pochodzą ze źródeł nieujawnionych.